近年来,中亚五国在中国钢材出口版图中的地位迅速上升。据中国海关统计,2025年中国同中亚五国全年货物贸易进出口总值历史上首次突破千亿美元大关达1063亿美元,同比增长12%,中国首次跃居中亚各国第一大贸易伙伴。其中,中国对中亚出口712亿美元,同比增长11%,自中亚进口351亿美元,同比增长14%,化工、钢材、农产品等非资源类产品种类进一步丰富。

尽管从整体钢材出口结构来看,2023年中亚地区在我国钢材出口货量中的占比基数尚低。但随着中亚基建浪潮全面启动,这一占比正在快速攀升。2026年一季度,新疆钢材出口值同比增长70%,中亚市场正成为众多钢贸企业竞相追逐的蓝海。

中亚为何突然成为钢材出口的热门目的地?这股热潮是短期窗口还是长期赛道?本文结合Mysteel数据库与海关统计数据,对中亚市场的机遇与可持续性进行研判。

为何“热”—— 中亚钢材出口的三大驱动力

一、基建与工业化双轮驱动,钢材需求集中释放

中亚各国正处于大规模基础设施建设和工业化提速阶段,钢材需求呈现爆发式增长。综合哈、乌等国官方统计及国际机构预测,2025 年中亚钢材表观消费量预计在 1150–1250 万吨区间,同比增速约 5%–6.5%,其中哈萨克斯坦约 950–1000 万吨,乌兹别克斯坦约 550–600 万吨。两国合计占比超中亚市场总量的三分之二。另一方面2025年哈萨克斯坦和乌兹别克斯坦在建筑用钢方面消费增长8%-10%,型钢消费量同比增加10%以上。两国在房建和基建等领域呈现出了爆发式的增长,钢材供应缺口也逐渐增大。笔者列举以下中亚地区部分钢材需求项目:

1.中吉乌铁路全面施工:这条连接中国、吉尔吉斯斯坦、乌兹别克斯坦的战略铁路投资约80亿美元已进入全面建设期。

据中吉乌铁路(吉尔吉斯共和国境内段)钢材战略采购项目招标公告显示,一次性抛出16亿元采购大单,本次招标含钢筋24.96万吨、钢板1.58万吨、型钢(工字钢4.57万吨、H型钢0.67万吨)和无缝钢管1.86万吨。暂估金额为16亿元人民币。

2.撒马尔罕新城建设:撒马尔罕作为乌兹别克斯坦重点城市,近年来持续开展市政与基础设施升级。

2025 年 8 月总统法令《撒马尔罕州 2030 年前社会经济发展措施》:明确 2030 年前工业与服务业投资 68 亿美元。日前据乌兹别克斯坦总统新闻中心(UzA)消息:乌兹别克斯坦总统在2026年3月初访问期间,参加了该州重大项目启动和新工程开工仪式,其中,与奥地利、中国、阿联酋、土耳其、印度和俄罗斯合作启动了53个项目,总价值达24亿美元。此外,还与荷兰、日本、韩国、中国、阿拉伯联合酋长国、土耳其、俄罗斯和伊朗合作,启动了价值 46 亿美元的 53 个建设项目。

3.中哈第三条铁路通道及物流枢纽:中国与哈萨克斯坦第三条跨境铁路塔城至阿亚古兹铁路前期工作有序推进,有望 2027 年底前建成投运,这将是中欧间最短最快铁路通道,也是京津冀向西出海新通道。这对于钢材出口需求又是一大利好。

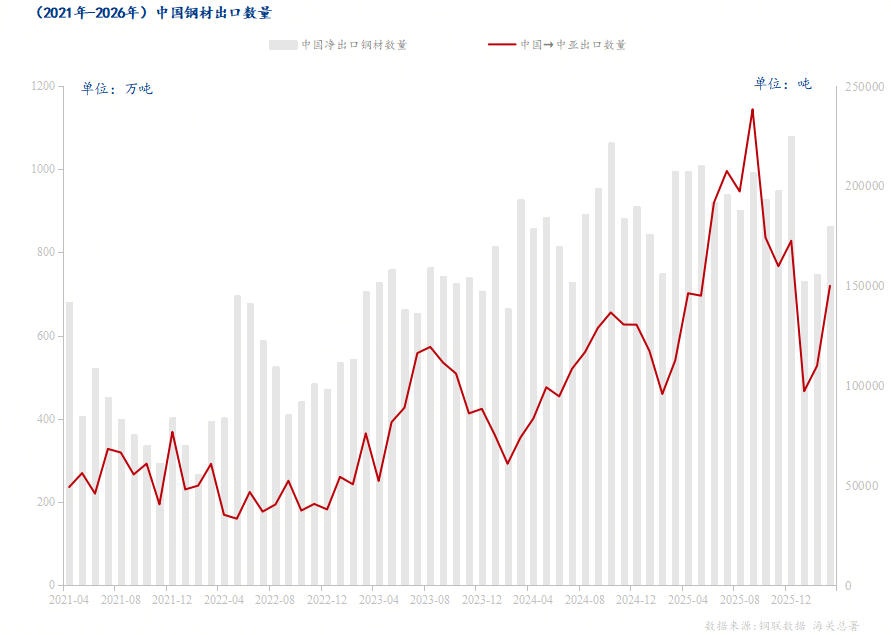

从出口数据来看,2025年我国全年出口钢材1.19亿吨,同比增长7.5%。具体到钢材品类,2025年全年我国型钢出口总量达758万吨,同比增长37.8%,其中12月单月型钢出口87.5万吨,创历史新高;中小型型钢、钢筋和大型型钢累计出口量同比增幅均大于35%。这些品类正是中亚基建项目的核心需求品种,出口高增长的背后,中亚市场功不可没。

二、物流通道打通,出口成本持续优化

过去中国对中亚钢材出口受限于物流成本高、时效不稳定。近年来,随着中欧班列和跨境公路网络的完善,物流瓶颈被有效打破。

近日,辽宁本钢打通了西北及中亚出口物流新干线,全程4900余公里,已形成常态化运输,并且已累计发运冷轧卷三批次,共计1407吨,并争取到本溪发往新疆喀什20%运费下浮政策,预计每年降低物流成本130余万元。这为后期从西北地区出口中亚的钢材,奠定了良好物流时效和成本基础。

而新疆作为对中亚出口的桥头堡,Mysteel数据显示,截至2026年4月28日,新疆样本社会库存约为21.75万吨,较去年同期减少约7.59万吨,为近四年来同期新低。而且,2025年同期库存也是近四年同期最低,即2026年4月底新疆社会库存为近五年来同期最低库存,且目前看依旧有继续下降的趋势。究其原因,一是当地新开工项目有限,商家库存备货减少,部分有条件出疆和出口中亚的企业加大出口力度,以减轻库存压力,新疆枢纽地位逐步凸显。

三、本地产能不足,进口依赖形成结构性缺口

中亚各国经济强劲增长,但本地钢铁产能严重滞后,为中国钢材出口提供了结构性窗口。

从Mysteel了解到的产能数据来看,哈萨克斯坦年产能仅450 万吨,2025 年产量427 万吨,而其中在哈萨克斯坦钢铁总产量中处于绝对主导地位的Qarmet钢铁公司,2025年实际总产量380万吨,约占全国产量90%,但其产量距400万吨的产能极限仅差5%。据哈国国家统计局统计,仅2024年本国钢材消费量约900万吨,2025年需求只增不减,且在政府2026-2029年800亿美元基建计划下,年均钢材需求1000万-1200万吨,产能缺口近50%。这些数据说明,中亚本土钢铁生产产能爬坡缓慢,远远无法满足基建爆发式需求。

可持续性几何?——供需双维度的研判

热潮之下,市场人士最关心的是:这股出口热能否持续?接下来我们从需求、供给两个维度进行研判。

一、需求端:基建大周期仍在上升通道

中吉乌铁路等重大项目已进入全面建设期,未来3-5年用钢需求确定性较强。此外,中亚各国城镇化率普遍偏低,且远低于发达国家水平,城市化进程带来的住房、市政设施建设将形成长期需求。

二、供给端:本地产能扩张带来竞争压力

中亚各国正积极发展本地钢铁工业,逐步减少进口依赖,这是影响中国钢材出口可持续性的核心变量。

据媒体报道,中国投资的亚洲联合钢铁已在哈萨克斯坦阿拉木图州启动钢厂建设,计划于2027年投产,设计产能120万吨/年,采用节能型电弧炉,未来将成为面向亚洲国家的重要钢材出口基地。该生产基地占地约78公顷,铁路日吞吐能力可达100辆车厢。

哈萨克斯坦Qarmet钢厂计划于2026年在捷米尔套投产一条年产100万吨的型钢轧机生产线,并配套建设铸轧联合体,总投资额约7亿美元,将首次在中亚冶金行业实现面向石油、核能及机械制造领域的高端钢材生产。公司还计划于2027年投产8号与9号焦炉电池,年干焦总产能可达150万吨。

未来三到五年,受各地本土产能扩容影响,我国中低端普材出口领域将迎来愈发激烈的区域市场竞争格局。但哈萨克斯坦新钢厂采用节能电弧炉技术,2027年达产将对区域普材价格形成一定压力。所以在高端、特种钢材,如高强结构钢、耐候钢、镀锌板等方面,中国产品仍具技术和成本双重优势,出口高端化趋势将延续,冷轧、镀锌等产品或将成为增量主要来源。

机遇与展望

综合以上分析,我们对中亚钢材出口的前景做出如下判断:短期1-2年,基建集中释放期,需求旺盛,中国钢材出口保持强劲增长。2025年我国钢材出口以1.19亿吨的量级刷新历史纪录,其中型钢出口758万吨、同比增长37.8%,冷轧、镀锌等高附加值品种增长潜力巨大。中吉乌铁路、撒马尔罕新城等标杆项目将带来大量订单。而随着2027亚洲联合钢铁在哈萨克斯坦开建年产能120万吨新钢厂达产后,将显著改变区域供应格局。这是因为该钢厂将主打螺纹钢、线材、带钢等建筑用钢的生产。

所以笔者认为,随着中亚本地钢铁产能的陆续释放,中国钢材出口企业需要未雨绸缪,企业需要提前调整产品线,出口结构需向高附加值方向升级,提升差异化竞争力。中亚钢材的出口热,具备中期可持续性,但红利期不会无限延续。企业需在当下抓住窗口期,同时为未来3-5年的结构性变化做好准备。(来源:我的钢铁网)

免责声明:JPP发布的原创及转载内容,仅供客户参考,不作为决策建议。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表JPP赞同其观点及对其真实性、完整性负责。如有侵权,请联系删除。